企業の付加価値生産力は停滞

企業業績の好調を新聞が囃している。株価の上昇はこの企業業績を反映したものだとも説明されている。また、この恩恵は新年度の賃金に波及するとの予想もある。どこまで本当なのか。

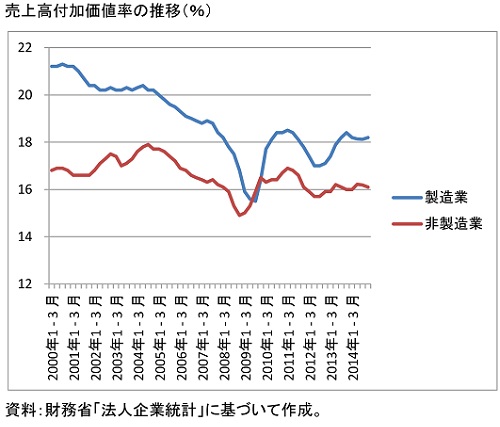

そこで、3月月初に公表された法人企業統計を用い、企業業績の分析を行った。手法は、愛用している売上高付加価値率の推移である。付加価値とは「人件費、営業利益、減価償却費」の合計である。対象企業は大企業(資本金10億円以上)とした。結果は図表のとおりである。

この図表からわかるように、足元の売上高付加価値率は頭打ちである。むしろ非製造業は低迷している。法人企業統計には海外子会社を含まないから、円安の状況下においては、海外子会社を含むベースよりも冴えない数値が出てきやすい。もっとも、輸出で潤っているはずの製造業が冴えないのは、大いに問題だろう。

とはいえ、人件費への支払いを抑制していることと、古い設備を使っているので減価償却費が少なくてすんでいることが、営業利益にプラスに働いている。増えないパイを、企業が営業利益の形でたくさん取り込んでいるわけだ。ということは、新年度に人件費を引き上げたのなら、それは企業業績にマイナスに働く。

さらに、業種によって好不調の格差も大きい。アメリカが牽引する海外需要をどこまで取り込めているのかの差異でもある。

結論は、ここで株式を買うにしても(今の業績では全体として買えるゾーンを過ぎていると考えが)、企業を選ばないといけない。

2015/03/15