国債市場に塔婆

というのはオーバーながら、一時は危機から少し遠ざかった感のあった国債市場に再び暗雲が近づいてきた。日銀という暗雲と海外投資家という稲妻である。

日本の国債(正確には財投債を含む)の発行残高(2021年3月末)は1044兆円に達する。国内総生産(GDP)がようやく500兆円を超えた国において、その2倍近い国の債務残高は危機的だと言われて久しい。もっとも、景気の回復もあり、少し前、国債の残高の増加に歯止めがかかったかに見えたため、何となく安心感が出てきていた。その残高、2020年からのコロナにより、再び増加速度が増している。

数字で示せば、2017年度末の残高が996兆円、18年度末1028兆円、19年度末1032兆円と、18年度から19年度にかけてほとんど増えなかった。それが20年度末は1044兆円に増えた。

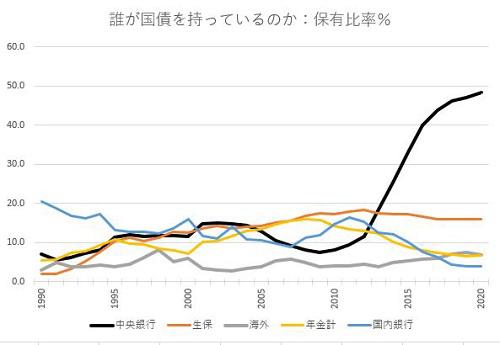

問題はこの大量の国債を誰が保有してくれるのかである。1990年度以降の保有比率(%)の推移を図で示しておいた。データは日銀の統計(資金循環)を使った。

この図から一目瞭然のように、現時点において日銀が半分近くを保有している。この日銀の保有がなければ国債の発行は成り立たない。

もっとも、国の債務を日銀が直接援助しているわけではない。仕組みとして、投資家の誰かが引き受けた国債を日銀が買い取ってくれる。だから投資家は安心して国債の発行に応じることができる。図からわかるように、日銀依存の状態が2010年度以降、 凄ましくなっている。これが、国債市場は死に体にあると言われる所以である。

日銀以外、誰が保有割合を増やしているのか。海外投資家の順位が上がってきている。今では日銀、生保に次いで第3位である。

もっとも、20年度は保有比率が低下している。20年度、実は保有金額も減少している。これが何を意味するのか、海外投資家が日本をとりあえず避けたのかどうかに関心がいく。まだこの程度の保有比率だから海外投資家が日本から去っても影響は少ないとされている。本当なのだろうか。

従順なのは生保である。将来の保険金の支払いに合わせて超長期の(満期まで10年超先の)国債を保有しているからだろう。一方、生保と同じように長期の資産を持てるはずの年金は、国債の保有比率を低下させてきた。20年度は少し上昇したが。

他方、かつては保有者としての雄(差別用語かもね)だった銀行は保有比率を低下させている。預金という短期の資金と、国債という長期の資産との相性が悪いこともあるだろう。また短い期間の国債の金利が、日銀の金融政策もあり、ゼロにかぎりなく近いこともあろう。

図で示した投資家の保有比率を足し合わせると82%に達する。他の保有者は細々としている。

個人にとって国債は主要な投資先ではないものの、個人国債という投資商品もあるにはある。より以上に重要なのは国家財政の行方である。国はコロナ対策で資金をばらまいているが、いずれ税で回収しなければならない。果たして回収可能なのかどうか、個人は自分の財産を守るという意味で注目しておく必要がある。国が教えてくれない究極の金融リテラシーでもある。

2021/09/20