株価上昇は経済成長とともに

何回も書いてきた株式の長期投資のメリットについて、大学での講義用に資料を作った。アップしておく。企業業績と株価の関係を示すグラフである。

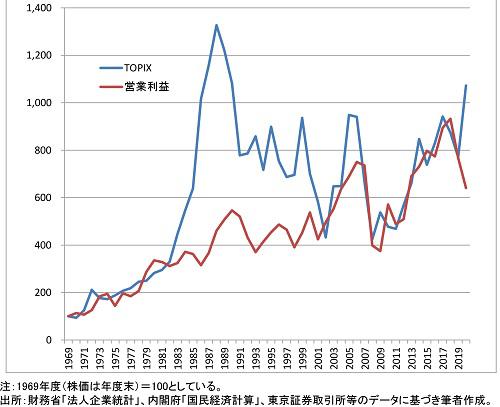

最初に、この図の作成方法について説明しておきたい。

1つは、図で示すのは、大企業(資本金10億円以上の企業、ただし金融業・保険業を除く)の営業利益と株価(東証株価指数=TOPIX)の推移である。これらについて1969年度(株価は69年度末)を100として水準を計算し、その動きを示した。値は年単位である。

2つに、最終年度は2020年度(株価は21年3月末)である。

この図から次のことがわかる。

第一に、株価と営業利益とが比例的に推移している。このことは、株価が企業の利益に基づいて形成されていることを意味する。経済成長に応じて企業が利益を稼ぐのであれば、経済成長にともなって株価が上昇することでもある。

第二に、上で示した関係にもかかわらず、1980年代の後半から2000年頃にかけて異なった動きが見られる。株価と営業利益の関係が薄れたようでもある。この時期は、日本の不動産価格・株価バブル(1980年代後半)とその崩壊(90年以降)に相当する。

そこで営業利益と株価の関係を数字で確認するため、相互の相関係数を計算してみた。

すると、営業利益と株価そのものの相関係数は0.77だった。完全に一致して動くと相関係数は1、何の関係もなければ0であるから、0.77とは相当高い関係がある(比例して動く)ことを示している。図を最初に見て感じたことを裏付けている。

もっとも、営業利益と株価の水準によって相関係数を計算するのはインチキな可能性がある。そこで、営業利益の変化率(前年度比の増減収率)と株価の変化率(前年度末比での変動率)とを計算し、さらに株価変動が営業利益の増減に先んじて(予測して)変動する性質があると想定し(現実にもそうである)、「ある年度の株価変動率」と「翌年度の営業利益の増減率」との相関係数を計算したところ、0.57だった。やはり営業利益と株価には相当強い関係性がある。

後者の関係も、グラフを見れば明らかだろう。株価の青い線が営業利益の赤い線よりも先行して動いているように見える。この延長線上で言うと、2020年度の動きも納得できる。株価が上昇しているのに対し、営業利益が減少していて、一見ちぐはぐな感じがするものの、株価が21年度の営業利益の増加を見越して上昇していると考えればいい。実際、21年度の企業利益は増益が予想されている。

まとめると、株価は企業の利益、延いては経済の成長を反映して上昇していく。経済成長の成果を得られる企業の株式に投資すれば、短期的には株価の下落もありうるだろうが、長期的には(5年程度の期間で評価すれば)十分な投資リターンが得られる。言い換えれば、株式投資とはプラスサムの行動である。

もちろん、バブルには気をつけないといけないが、この点は、しっかりした企業を選んで投資すれば十分に乗り切れる。日本の1980年代後半のバブルから得られる教訓でもある。

2021/12/06