ボロ株の瞬間は終わった

今日(9/26)の東京の株式市場は大きく値下がりした。日経平均株価では金曜日比722円、率にして2.6%の下落であり、金曜日のアメリカの金利上昇・景気後退懸念を受けてしまった。この株価下落は、日本のボロ株の瞬間が終わったことを意味するのではないか。

ついでに書いておくと、パソコンで日経新聞のサイトに入り、株価指数を調べようとするとスカタンになる。値上がり・値下がりした幅しかわからない(率がわからない)上に、東証株価指数(TOPIX)が見つからない。この点でロイターのサイトや日本取引所のサイトの方が親切、かつ理にかなっている。もっとも、スマホで日経新聞のサイトに入るとちゃんとしているのだが。日経のサイトの設計責任者が異なるのかも。

それはともかく、アメリカ経済が後退すれば、日本経済は大きな影響を受ける。今の日本経済は自力で経済成長できないからである。

コロナ以降を簡単に振り返ると、当初(2020年の半ば頃まで)、コロナが世界経済に大打撃を与えるのではないかとの懸念から株価が大きくて低迷したものの、その後は「大したことない、世界の金融政策が緩和に大きく舵を切ったことだし」と、株価も回復に向かった。

さらに「景気も回復に向かってる、とくにアメリカの調子がいい」と株価はより上昇した。とくに、景気が良くなり、いろんな資材やサービス価格が上昇しているというので、それまで鳴かず飛ばずに近かったボロ株の上昇が目立った。資金が余っていることもあり、短期的な値上がり期待から、株と名が付けば何でもかんでも上がったに近い。

その景気期待が足元で崩れようとしている。冒頭のように、アメリカや欧州の金融政策が、天然ガスなどの資源価格上昇による物価の急速な高まりへの対策として、引き締めへと政策転換しているからである。物価上昇を抑制できるのなら、多少景気に悪い影響があっても仕方ないと金融政策当局が判断しているのではと、市場は疑心暗鬼になっている。

この結果、株価は下げ局面に入った。すると、上で述べたことが示唆するように、ボロ株が一番大きな影響を受けそうである。株と名が付けば何でもかんでも買う局面から、ちゃんとした企業の株を買う局面へとステージが変わったと考えていいのではないか。

これに対して「今、株価が下がるのに本当に買うの」との疑問が当然出てくるだろう。断っておくと、ここでは長期投資の観点から述べている。もちろん、さらに下がると思えば買う時期を先延ばしすべきである。しかし、ちゃんとした企業の株であれば、多少買い時を間違ったとしても、どこかで取り返してくれる。

逆にボロ株の場合は瞬間芸である。買い時と売り時を間違えば取り返しがつかないだろう。この意味で、今日の表題を「ボロ株の瞬間」としておいた。

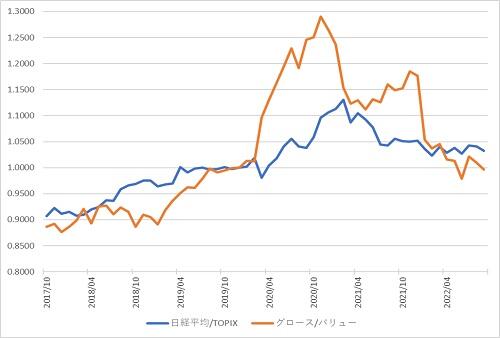

グラフを示しておきたい。

青色の線が「日経平均株価/TOPIX」の推移である(コロナの直前、2019年末の株価を基準に計算した)。日経平均のほうがより上がれば、青い線が上に来る。2020年の終わり頃からコロナへの不安が収まり、ボロ株が多く含まれるTOPIXが相対的に上昇した。逆に、225社という厳選した企業から構成される日経平均株価の上昇が鈍かった。

それが今年の春頃からステージが変わったようだ。日経平均株価が相対的に持ち直しつつある。今日の株価を分析しても、日経平均がしっかりしている(下落率が小さい)。

オレンジ色の線は、同じことを「グロース株/バリュー株」で見たものである。日本の株式市場の場合、グロース株(株価純資産倍率を中心に株価指標の高い、つまり投資家に評価されている企業の株)には、ちゃんとした企業が多い。バリュー株(株価純資産倍率を中心に株価指標の低い企業の株)にはボロ株が多い。こういう視点でオレンジの線を見ると、青い線をより増幅して動いている。やはり今年の春頃からステージが変わったようだ。今日もバリュー株がより大きく下落した。

以上の予測が正しいとは断言できない。しかし市場の雰囲気が変わりつつあるのは確かだと考えている。

2022/09/26