イデコに見る個人の資産形成

イデコ(iDeCo)、つまり個人型確定拠出年金を分析してみた。イデコは税的な優遇を受けつつ、個人が老後に向けて資産形成をし、それを年金として受け取る制度である。何を投資対象として資産形成するのかは個人が決めるから、個人の好みが反映される。

同じ制度には企業型確定拠出年金もある。こちらは企業の福利制度としての年金を、確定拠出年金の形態に転換したものである。企業型確定拠出年金は、企業の確定給付年金と対の関係にある。

まず確定給付年金を説明すると、企業が従業員との間で規約を締結し、一定額の年金を約束するものである。この確定給付年金はたとえば株価が下落した時、企業にとって大きな負担となる。そこで確定給付年金を見直す動きが起きた。

この中で編み出されたのが確定拠出年金である。企業は福祉制度の一環として年金のための掛け金を負担するものの、年金額は約束しない。従業員は企業が負担してくれた掛け金を何で運用するのかを自分で決める。その運用成果が自分自身の年金額を左右する。つまり従業員が自己責任で老後資産を形成することになる。

この確定拠出年金制度を企業の従業員以外の、たとえば自営業者、公務員、主婦などに広げたのがイデコである。現在では企業の従業員も、企業が負担する掛け金以外に、自分でプラスアルファを掛けることができる。

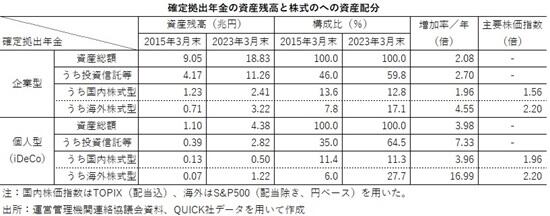

この企業型確定拠出年金(企業型)とイデコ(個人型)が何に投資されているのかを見ると、投資に関する個人の好みがわかる。そこで2015年3月末と23年3月末とを比較したので、図表をアップしておく。

すると、23年3月末について次のことがわかる。

1 確定拠出年金の資産残高は、企業型18.3兆円、個人型4.4兆円を合わせ、22兆円を超えた。

2 この年金のための資産として、投資信託の割当がこの8年間で上昇し、企業型で60%、個人型は65%に達している。投資信託を選ばない場合の資金は預貯金と保険に向かうので、その選択割合が低下していることを意味する。

3 投資信託では株式の人気が高まっている。中でも海外株に向かう資金が急速に増えている。右から2列目の増加率(倍率)を見ると、この8年間で企業型が4.6倍、個人型が17倍にも達した。海外株では、資産額の倍率が株価上昇率よりもはるかに高いことから、投資資金が海外へと大きく流れたことがわかる。

イデコをはじめとする海外投資は現在までのところ成功している。今後どうなるのかはわからないものの、年金という長期投資の場合、株価は経済成長の恩恵を受ける。株価の変動に一喜一憂しないことが重要である。

2024/02/08