バブル期以降の株価推移

松下電産、ソニー、トヨタ自動車という日本代表の3社について、高度成長期から1984年末まで、つまりバブル直前までの株価推移を調べた(11/10)。市場の平均水準が高かったにもかかわらず、3社ともそれを上回っていた。それでは、バブル以降、どうなったのか。

11/10の数値は単純な株価だけの比較であり、配当を入れていない。簡単に計算できないからである。

今日示すバブル以降について、配当込みの数値があるので、より正確に調べられる。

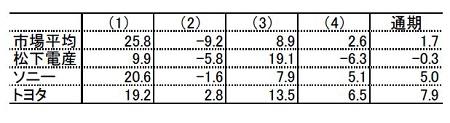

期間について、(1)1985年1月からバブルの頂点89年12月末、(2)89/年12月末からバブル崩壊以降の安値を付けた03年4月末、(3)03年4月末からリーマンショック直前の08年8月末、(4)08年8月末から直近の10月末の4期間とした。

結果は表のとおりである。数字は、市場平均は東証株価指数(配当を含まない)、3社は配当込み投資収益率(年率、%)である。市場平均の実際の投資収益率は、配当を含めた場合、通期では1%程度上になるだろう。

この結果から、松下電産(パナソニック)が市場よりも低いこと、ソニーは市場平均よりも高いとはいえ差が縮まったこと、トヨタはコンスタントにプラスの投資収益率を刻んでいることがわかる。企業の栄枯盛衰である。

また、トヨタの7.9%の投資収益率を倍率に直すと、この35年近くの間に、1円の投資が14円になったことに等しい。ちなみに、ソニーは5.4円である。

ついでに書くと、表の(1)のバブル期について、市場平均の投資収益率が異常に高い。トヨタやソニーよりもはるかに高いということは、企業の実力を反映した株価形成がなされていなかったことを意味する。まさにバブルであった。

2019/11/13