日本企業のPBRを調べると

証券アナリストジャーナル向けの原稿を書いたついでに、日本企業の株価純資産倍率の現状を調べてみた。なかなかの、感心するほどの低い水準である。

12/10に書いたように、PBRが1倍割れかどうかは企業経営にとって重要な意味を持つ。1倍割れなら、「経営がダメ」の刻印である。長期間1倍割れが続くのなら、ダメの刻印が本物に近くなる。

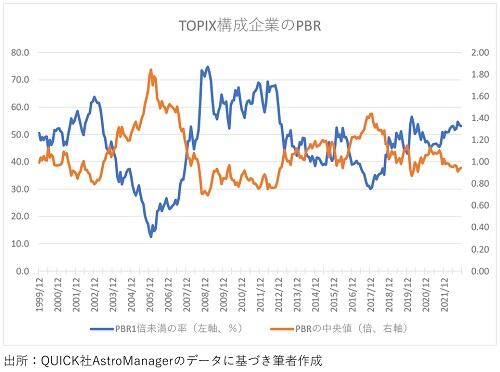

図表は東証株価指数(TOPIX)を構成する2200社近くの企業について、PBRが1倍を割っている企業の割合 と、PBRの中央値(PBRの高い順に並べた場合の、真ん中の企業のPBR)を示したものである。

これによると、2013年から始まったアベノミクスによって一時はPBR1倍割れ企業が30%近くにまで低下したものの、その後は上昇に転じ、今は50%を超える水準で推移している。そして中央値は1倍を割っている。つまりTOPIXという日本を代表する企業で構成された株価指数でも、平均的な企業像にはダメの刻印が押されている。

でも逆から見ると、TOPIXを構成する企業の約半数、1100社近くがPBR1倍超えだということでもある。まだ見込みがある。

どうすればいいのか。PBR1倍割れ企業を助け、励ますのか。PBR1倍超え企業を持ち上げるのか。

今までの日本は前者の立場だった。全員が揃って一等賞を目指す小学校低学年の運動会みたいなものである。「でもね、TOPIX構成企業って大人やないんかいな」との声がある。とすれば、PBR1倍超え企業の中から優れた企業を選抜し、鍛え上げ、オリンピックを目指せるようにするのか。

この点については稿を改めたい。

2022/12/29