株価の常識にはウソが多い

株価の常識というか新聞などの説明にウソが多い。金利と株価の関係、為替レートと株価の関係が代表的だろう。金利が上がれば株価は下がるのか。円高になれば株価が下がるのか。

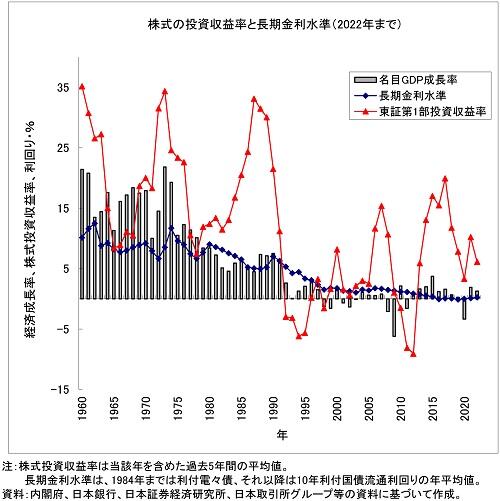

図を示しておく。日本について、株式に投資した場合のリターン(配当と株価変動による損益の合計)、10年国債の金利水準、そして経済の活動水準(名目での国内総生産=GDPの成長率)を1960年から対比させた。

これによれば次の2つのことがわかる。

第一に、経済活動(経済成長率)と株式リターンや金利水準が密接に関係していることである。経済活動(経済成長率)が高いと、株式リターンや金利水準が高くなる。経済活動(経済成長率)が低いと株式リターンや金利水準も低い。

1990年代後半のようなバブル的な株式リターンの出現と、その後の崩壊のような現象や、2013年以降の金利の水準の極端な低下(将来から振り返れば、一種のバブルとして確認できるかもしれない)もあるとはいえ、経済活動が船の錨のように働いている。

第二に、これは第一の事実からの派生だが、金利水準(すなわち国債の利率)が高いと株式リターンも高いことである。

株式リターンがイメージしにくいのなら、次の事実を思い出せばいい。1989年まで日本の株価は順調に上がった。金利水準も高かった。それが90年代以降、株価は大きく下落した後に低迷し、2013年のアベノミクスまでスランプに陥った。金利水準はどんどん下がり、ついにゼロ%を割り込むまでになった。

この事実を振り返ると、金利が下がれば株価が上がり、株式リターンが高くなるという常識はどこに行ったのかと感じる。現実は金利も株価も下がったのである。現在も、日経平均株価も東証株価指数も1989年の高値をかなり下回っている。

図にはないが、為替と株価の関係についても同様のことが言える。円・ドルレートで見ると、1995年が円高の実質的なピークだった。2012年に円・ドルレートが70円台に突っ込み、高値を記録したが、日米の物価水準を考えると95年の高値に及ばない。

とすれば、1989年に高値を付けた株価に少し遅れるが、為替レートも経済活動(経済成長率)の低下とともに円安に向かったことになる。昨年、1ドル150円台に突っ込むという円安にもかかわらず、株価目立って上昇しなかったのは、経済活動(経済成長率)が目立って上がらなかったからである。

長期的に見ると、経済活動(経済成長率)が株価と金利に影響する。経済活動(経済成長率)が高まると、資金調達が活発になり、金利が上昇する。企業の利益水準も高くなり、株価も上昇する。経済活動(経済成長率)が低下すると、金利が低下し、株価も低迷する。

為替もまた経済活動(経済成長率)を反映する。国際的な競争力の観点から、経済活動(経済成長率)が高まると競争力が高まり(もしくは競争力が高まったから)円が強くなる。経済活動(経済成長率)が低下すると円が弱くなる。

新聞などの説明は短期的な関係である。日銀が金利を上げるのは、それは経済活動を行き過ぎだと判断し、その熱を冷まそうとするためである。この時、日銀は「適切と思える経済活動(経済成長率)」と「それに見合った金利水準」を常に推定している。日銀が金利を上げるのは、この適切な経済活動(経済成長率)の推定値を現実が上回ったからである。

しかし長期的には「適切と思える経済活動(経済成長率)」と「それに見合った金利水準」が変動する。この変動は日銀といえども十分に予測することができない。ましてや新聞には長期に関する認識が乏しい。まさに「新しく聞く」だから、短期的な視点が主流である。

表題の「株価の常識にはウソが多い」は、短期的な評価に惑わされてはならないという意味である。長期的な株式投資を考えるのなら、短期的な言動を超えなければならない。なかなか難しいのだが。

2023/04/27