銀行の深刻な白袴

PBRが1倍割を割れているという観点から、一番深刻なのは銀行かもしれない。証券会社も銀行も金融のプロである。多くの証券会社は株式の短期売買に関する商売で儲けてきたから、金融のプロでないとの見方もできる。しかし銀行は厳然たる金融のプロである。

その銀行が「今すぐ解散したほうがいい」状態とは、プロが泣く。どうしてこんな悲惨な状況になっているのか。

競争が過当だからである。日本経済の経済規模と活力に対して、銀行や銀行同等の機関の数が多すぎる。銀行同等の機関とは、信用金庫、信用組合、農協などの組合組織である。なお郵便局は、今は「ゆうちょ銀行」という銀行になっている。これらの銀行や機関だが、昔は生活に必須だったし、便利だった。でも今はどうだろうか。

僕が学生だった頃を思い出すと、各県には○○銀行と◎◎相互銀行とが(多分だが)揃いであった。人口が増え、経済が成長し、企業が伸び、所得が増える時代にはそれで十分というか、足りないくらいだった。それが今や、地方に行くとシャッターを下ろした商店が目立つ。そんな町に複数の銀行だけが店を開いている姿には、砂漠になった土地に、まだ枯れずに何枚かの葉を付けている古木の感がある。

どうすればいいのか。銀行の統合がまず浮かぶ。しかし、それだけでは後追い的な対応だろう。

地方の銀行に対しては、結局のところ地方経済を活性化させ、それでもって日本経済全体を発展させ、銀行も同時に生き返るしかない。大手の銀行は日本をコアにしつつ、グローバルな展開だろう。同時に銀行に対して課されているさまざまな規制を時代に即したものにするしかない。

とはいえ、統合以下の種々の政策の進展は遅々としている。そのうちに砂漠の残った銀行の葉が1枚、また1枚と落ちていき、最後に「とほほほほっ・・」との声が、砂漠の井戸から聞こえるのだろうか。聞きたくもない声なのだが。

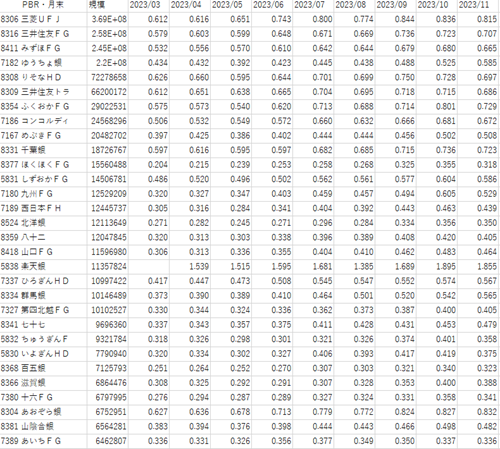

参考のため、銀行のPBRを示しておく(QUICK社のデータに基づく)。データが得られた銀行数が過当競争で多すぎるため、規模の大きい順に30行だけ選んだ。

2023/12/12