人件費はコストなのか

人材を「人財」と書く企業が目立つ。従業員へのアピールなのだろうが、本当に従業員を企業の財産と思っているのか、証明して欲しい。証明の手段として、生み出した利益のうちの「株主の取り分」、「従業員の取り分」を示してほしいものだが、そんな企業はないに等しい。

本当に「人財」だと思っているのなら、給与をたんまり払い、勤務先への帰属意識を高め、長く貢献してもらおうとするに違いない。

しかし日本の企業の現状はと言えば、平均的な給与の伸びが物価上昇率に追いついていない。これが今、儲かっているとされる大企業の本当の姿である。

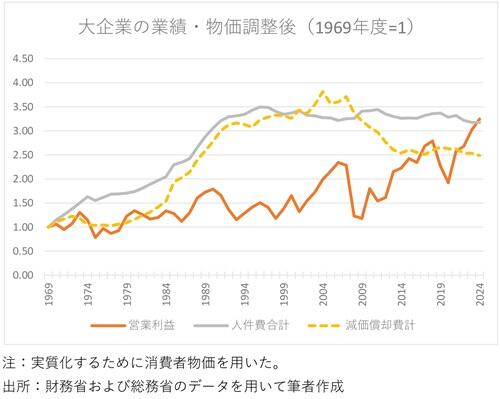

図表を示しておきたい。図表は国内の大企業(資本金10億円以上)の人件費、減価償却費、営業利益の実額を、消費者物価指数を用いて実質化したうえで、その数値を1969年度=1とし長期的な推移を描いたものである。

分かることが3つある。1つに、営業利益が大きく伸び、企業が大いに儲かっていることである。2つに、減価償却費が低迷しているのは、設備が古くなっている(新設や更新を手控えている)証拠である。

そして3つに、人件費が1990年代半ば以降、緩やかに低下している。しかも足元では、その低下速度が増しているように見える。データは24年度までである。25年度には政府が音頭を取った賃上げがあり、少しは良くなっているのかもしれない。とはいえ25年度に、賃金の上昇が物価上昇率に追いついたとは、つゆぞ聞かない。

この現象の発端は、1990年代の地価と株価のバブル崩壊において、企業がコスト削減の主要手段として人件費の削減に走ったことにある。不要な人員を解雇し、解雇しないとしても給与カットしたことから始まった。

加えて、企業は終身雇用を前提として若手従業員の給与にほとんど差をつけずにきた。従業員が高齢になるとともに、役職で区別し、結果として給与に差がつく制度である。若い能力をすぐさま活用するには迂遠すぎる。一方、若い能力は、実力のある者ほど「今を評価してほしい」と思っている。

先の図表において物価を調整した後の人件費が低下していることの解釈として、3つ考えられる。1つ、少数の企業は人件費を物価上昇以上に上げているのだが、それ以外の企業が消極的なことである。2つ、少数の企業は能力あるものを高く評価して給与を大きく上げているのだが、そんな企業が限定されることである。3つ、どの企業も「人財」の評価に目覚めていないことである。

日本企業の現状が1つ目と2つ目なら、優れた企業と劣る企業とに選別されていく。当然ながら、企業の優劣が鮮明になる。3つ目なら、日本は絶望的である。というか、優秀な人材が日本企業から逃げていく。コンサルティング業界、外資系企業、起業、医者に若手がシフトするのは、その「逃げ」の手段である。

日本に未来があるのか、誰が日本の未来を救うのかと考えてしまう。「人財」を「骨太」と同様、言葉遊びだけにしないでほしいと思う。

2026/03/23